Ab dem 01.01.2023 ist die maximale Einzahlung in die ‚kleine‘ Säule 3a auf CHF 7’056 pro Jahr und CHF 35’280, limitiert auf 20 % des Nettoerwerbseinkommens in die ‚grosse‘ Säule 3a begrenzt.

Diese Einlage soll optimal verzins bzw. angelegt sein. Dazu bieten sich 3 Anlegearten an, jede mit Vor- und Nachteilen. Den Steueroptimierungseffekt haben Sie aber immer.

Alegeart ‚Bankkonto‘ – Sicher aber renditearm

Die Verzinsung von 3a-Konten ist in der Schweiz sehr unterschiedlich wie die aktuelle Übersicht eindrücklich zeigt:

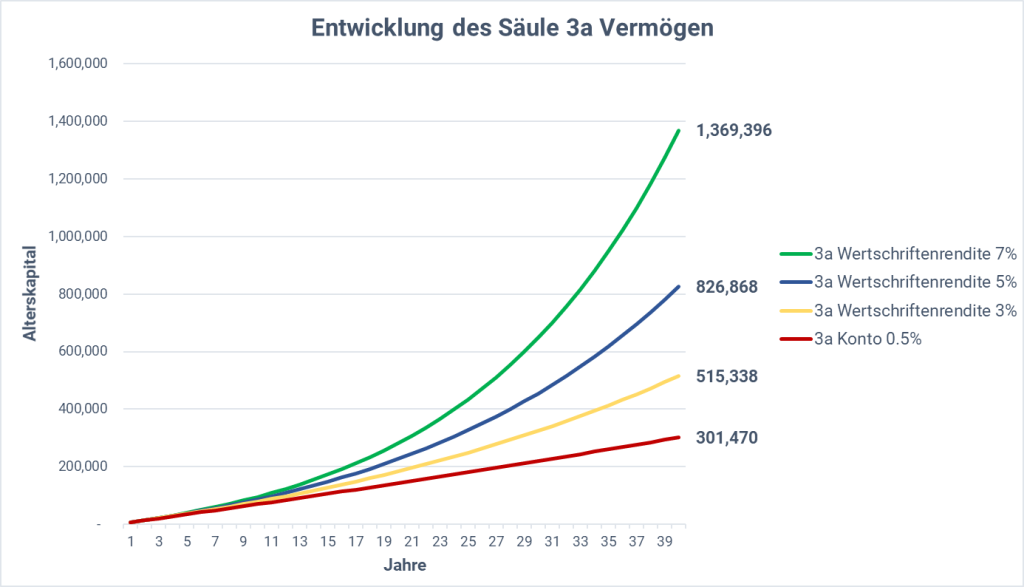

Anlegeart ‚Anlagefonds‘ – Höhere Renditechancen werden mit Schwankungsrisiken erkauft

Diese Anlageart eignet sich bei Personen mit einer erhöhten Risikofähigkeit und einem Anlagehorizont von mindestens 7, 8 Jahren.

Anlegeart ‚Versicherungslösung‘ – Absicherung von multiplen Risiken ist das Ziel

Diese Anlegeart kann bei einer Selbständigkeit oder Wohneigentum ein wichtiger Teil ihres Vorsorgekonzepts sein.

Alle Anlagearten bergen Stolpersteine. Die RICHTIGE Wahl zu treffen ist entscheidend wollen Sie zielgerichtet und somit lösungsorientiert Steuern Sparen.